広島の住宅購入相談はサンクティ

2020.10.05

住宅ローン完済年齢上昇!何が悪い!!

本日の日経トップ記事。

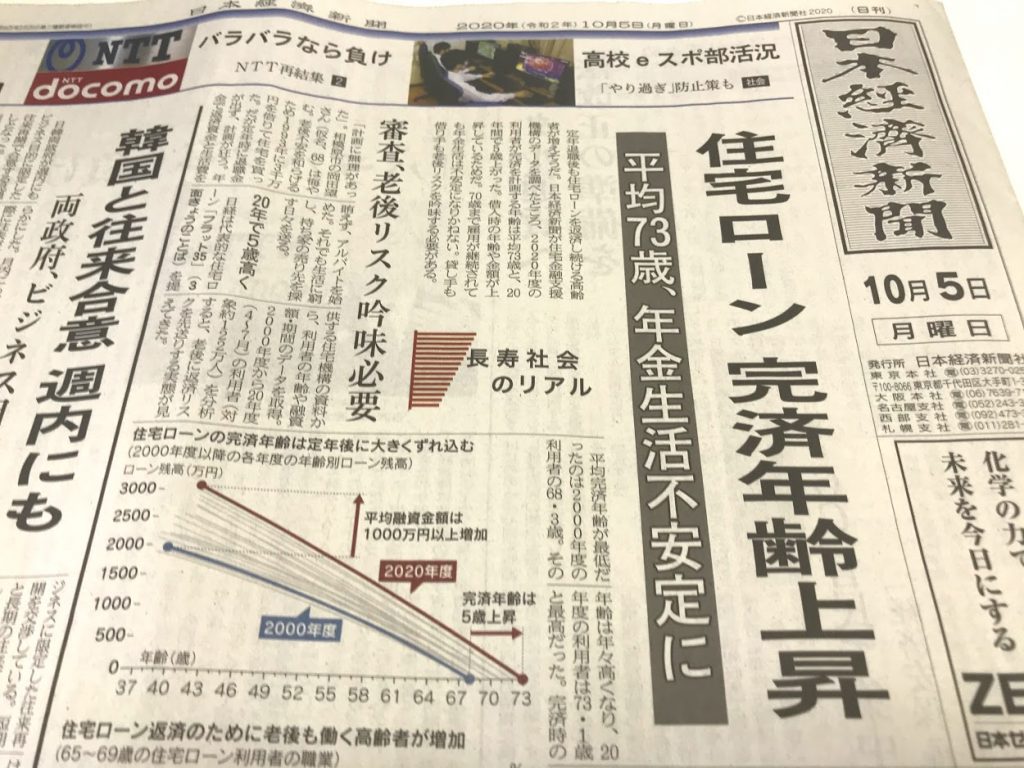

住宅ローン完済年齢上昇 平均73歳、年金生活不安定に

結論!何が悪い!?です!!

目次

完済年齢上昇の悪くない理由

記事にある悪くない理由。

先ず記事にもありますが、2020年度の利用者が完済を計画する年齢は平均73歳と。。。以下続く。

計画に無理があった方のインタビュー記事もあるけど、それは完済年齢の上昇が悪いのではなく計画が甘かっただけです。

晩婚化や低金利による住宅価格上昇も完済年齢が上昇したことへの関連もある。だが、「収入ー支出」が成り立たない計画をたてるほうに問題があるともいえる。

住宅ローン減税と低金利

住宅ローン減税によって今や住宅ローンはマイナス金利状態だ。繰り上げ返済するよりも、万が一の時の備えや投資資金として手元に現金を置いておきたいという方も多い。だから、現金を減らして多めに借りるという話。

金利負担や返済年数なんて繰り上げ返済すれば済む話。手数料も僅かばかり、ペナルティーもないのが日本の住宅ローン。これらはリスクとは言えない。完済年齢が上昇している理由にはこんな背景もある。なので良識ある人の完済年齢は計画でしかない。はず。。。

そもそも賃貸はどうよ?

理想的には定年退職後には住宅ローンが返済できればベストだ。だが、一つ重要なことを置いてけぼりにしている。そもそも、賃貸住宅に住み続けたばあい73歳どころではない。生きている限り家賃が発生する。この問題はどうなんだ!?35年後の家賃は?貨幣価値は?

家賃のことを考えると公営住宅という選択がある。だが、ご夫婦のお一人がお亡くなりになって単身のみで公営住宅へ住もうと思っても単身者が入居できる公営住宅など僅かばかりだ。保証人もいない場合も多い。それまでの地縁もすべて捨てなければならないかもしれない。

この日経記事は一方向からの問題定義にしか過ぎない。

住宅購入前にはライフプランです。

確かに「借り手の責任だけに委ねているようなケースも多々あるのは知っています。」「年金の持続性に疑問があるのは誰も気づいているはずです。」日本経済新聞さんの言いたいことは問題定義であって僕のこのブログは揚げ足どりです。(ご容赦ください)

この日経の記事を見て、無駄に完済年齢を短くするのはどうか?別の見方も必要だと考えブログにしてみました。

暮らしの満足度をあげようとすれば「ロケーション」「お金」「家」のどれかを犠牲にしなければなりません。ちょうどいいところが定年後に継続する住宅ローンかどうかなんて人それぞれです。(無論老後破綻するような住宅ローン計画は愚かなことです。)

いつどのような計画のもとにお金が必要かも人それぞれです。ちょうどいいところ探しは自分自身のライフプランによって決めるもの。

決して住宅ローン完済年齢が定年後ということではありません!

関連記事

2019年4月18日 頭金なしで家を買う!

2019年4月18日 頭金なしで家を買う! 2021年1月26日 金利が低いのは住宅購入に追い風だが。。。

2021年1月26日 金利が低いのは住宅購入に追い風だが。。。 2020年1月14日 マイホーム購入は確実な情報を学ぶことが大切。

2020年1月14日 マイホーム購入は確実な情報を学ぶことが大切。 2018年12月4日 マイホーム「消費税増税」焦る必要は無い!!

2018年12月4日 マイホーム「消費税増税」焦る必要は無い!!

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,334件のビュー離婚しそうな夫婦は家は買わない。...

8,417件のビュー住宅展示場のアンケートは記入すべきです!...

5,918件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,243件のビュー住宅購入時の資金計画書と見積書の違い。...

3,985件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。