広島の住宅購入相談はサンクティ

2019.04.18

頭金なしで家を買う!

数年前までは家を買うには総予算の2割は頭金が必要!こんな情報で溢れていました。最近はそんな情報は見かけませんね。2割頭金を用意する必要性がほぼないからです。

2割といえば極端でした(;’∀’)。ここからは、今時は家を買うのに頭金を準備することはないということにして話を進めます。なので、頭金を準備する必要がない理由の真逆。頭金があったほうがいいを列記するはどこかの機会に譲りたいと思います。そんな思考です。(笑)

目次

家を買うのに頭金が必要な代表的ケース。

家を買うのに頭金は不要とお伝えしました。不要とは言い過ぎにしても、あったほうがいい。その理由を一つだけ、ここで示しておきます。

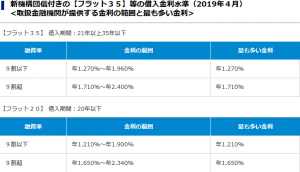

フラット35を利用する場合です。

借入期間がフラット35(21年以上でも)フラット20(20年以下でも)金利は融資率が9割以下の方が随分と低いですよね。フラット35を利用しようとすれば1割の頭金があったほうがいいのです。(あくまでも教科書的です。)

また、返済年数が20年以下にする方が金利は低いことが見て取れます。返済年数を短くするには、総予算を少なくするか借入額を少なくするかという単純なお話です。現実的には頭金がないと返済年数も20年以下というのは子育て世代には難しいですよね。

家を買うのに頭金が不要論

今時の金融機関の住宅ローン商品

フラット35では頭金があったほうが金利が有利に働きました。しかし、その他金融機関については、頭金なしは当たり前。諸経費に至るまで借入できる時代です。もっといえば、住宅ローンに車のローンもまとめちゃいますよ!ミタイナ商品もあったりします。(笑)

保証協会の保証料など細かいことはありますが、この部分についても、頭金を貯めるための期間や時間とを比較すれば「頭金なんて無くていいんじゃねぇ」の方が優勢かも。

住宅ローン減税で金利は返ってくる。

ここでは家を買うのに頭金が必要とかということは置いといて、無理のない住宅ローンの支払いができる方のご年収でいえば税金もたくさん支払ってますよね。そんな前提で話を始めます。

1%金利35年返済で3500万円借りたときの1年目の金利総支払額は約35万円

仮に申込人のご年収650万円(配偶者控除あり)であれば、ほぼ、住宅ローン残高に対する1%の減税をまるまる享受することが出来ます。金利に消えていくから頭金を貯めてた方がいいという論調ははなくなります。

もしも1%以下の金利で住宅ローンを利用するケースならばマイナス金利です。支払った金利以上に住宅ローン減税による恩恵で税金が返ってきます。

家賃を支払いながら貯蓄する

「家賃並みの支払い」というキャッチコピーが並ぶのは個人的にはすきではありません。しかし、低金利の恩恵はまさに家賃並みで多くの借入ができることです。(金利負担が少ないからですね。)

仮に家が家賃並みの支払いで買えるとすれば、家賃を支払いながら頭金を貯める意味はどこにあるのでしょうか?頭金を貯めるまでの時間の損失じゃないでしょうか?

家賃を貯めながら貯蓄ができる家計ならば、今すぐに計画を進めたほうがいい!

ライフプランに沿った家ですか!?

今時、家を買うのに頭金が必要とは思えない理由をここまで述べさせていただきました。

ここで苦言を申しあげます。

簡単すぎる住宅購入のステップでは、家を買うにあたって大切なことを忘れがちです。家を買う目的です。ライフプランに沿った家でなければなりません。

家賃並みの住宅ローンも、その先のライフプランによっては大きな損失をこうむることがあります。快適でない家はストレスです。転勤や住み替え時期によっては今買わないほうがいいかも。教育資金や急な入用に備える体力が必要です。

安易な35年返済計画=家賃並みの支払い。

こんな単純なものではないことを知って欲しい。

頭金を貯める時間を

ご自身のライフプランを計画する時間にあててください。

これから購入する家がご家族とともに

愛着のある家に育ちますように!

広島市周辺で家の購入で不安をお持ちの方、私は元ハウスメーカーの支店長としての経験とスキルからお客様の立場で住宅購入をサポートするコンサルティングを提供しています。ライフプランもその一つです。ライフプランに沿ったに家の予算を知りたい方はお気軽にご相談ください。ホームページはこちらです。

関連記事

2019年1月28日 自分でできるマイホーム購入予算の決め方。

2019年1月28日 自分でできるマイホーム購入予算の決め方。 2017年2月21日 家賃並みの支払いで家を買ってはいけない!

2017年2月21日 家賃並みの支払いで家を買ってはいけない! 2020年10月5日 住宅ローン完済年齢上昇!何が悪い!!

2020年10月5日 住宅ローン完済年齢上昇!何が悪い!! 2017年2月6日 家を買ったあとのお金(家計)が心配な方へ

2017年2月6日 家を買ったあとのお金(家計)が心配な方へ

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,337件のビュー離婚しそうな夫婦は家は買わない。...

8,432件のビュー住宅展示場のアンケートは記入すべきです!...

5,926件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,257件のビュー住宅購入時の資金計画書と見積書の違い。...

3,989件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。