広島の住宅購入相談はサンクティ

2021.01.26

金利が低いのは住宅購入に追い風だが。。。

本日の日経新聞の記事。

この理由の一つが、金融緩和で住宅ローン金利(30年固定)が12月に2.6%台と、統計を遡れる1971年以来で最低水準を行使店しているのも追い風との記事。

目次

アメリカは固定金利が主流

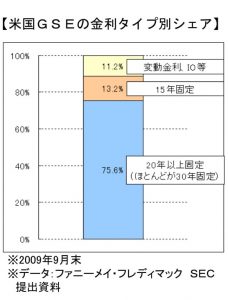

注目するのは30年固定で2.6%台ということ。注目の理由は2.6%の金利が最低水準なんだということではありません。アメリカの住宅ローン利用者の多くは長期固定金利を利用しているということです。

少し古い資料ですが、「米国の住宅ローン市場等について 平成22年1月 国土交通省 住宅局」の資料を見つけました。詳しくはこちらの2Pをご覧ください。

15年固定が13.2% 20年以上固定が75.6%(ほとんどが30年固定)

低金利に慣れた日本人の感覚とはまるで違いますよね。アメリカではモーゲージブローカーという存在があり、変動金利を利用する場合の最悪のシミュレーションなども利用者に説明するなど、完全なる金融商品としての契約をサポートする仕組みがあります。

そして、と言ってもここからは記憶のようなものなので責任は負いかねます。(なら書くなとも思いましたが自分ブログなので進めます。)

要点は、日本のように簡単に一括返済などできない契約だったと記憶しています。日本より競争原理が働いている住宅ローンは顧客一人一人にあった商品をモーゲージブローカ―によって選択されている。選んでもらういじょう良い商品を出さなきゃで貸す側もリスクをもって貸しつける。だから予定していた利益が一括返済等により減少するのはルール違反だというもの。こんな感じ。もう一度言います。これ記憶です。夢で見たのかもしれないので皆さんで調べてくださいね。(汗)

だから、住宅ローンといっても家を買うのと同様に慎重に選ぶのです。その先が、これだけ大きな割合で長期固定金利。というのでしょうか。古い資料といっても証券化がなせる業であり、住宅購入の分業化による競争原理がなせる業とすれば、そうそう、素晴らしい仕組みが覆るとは思えません。

日本は変動金利が主流

日本は変動金利が主流ですよね。最新の住宅金融支援機構の住宅ローン利用者調査(2020年5月調査)によると変動金利は60.2% 5年以下の短期固定金利は4.8%です。詳しくはこちら

気になる選択理由や金利上昇の対応策

気になるのが変動金利を選んだ理由です。同じく住宅金融支援機構の調査によると「金利が低い」72.6%「住宅・販売業者の勧め」25・4%となっています。アメリカのような住宅ローンのプロではありません。

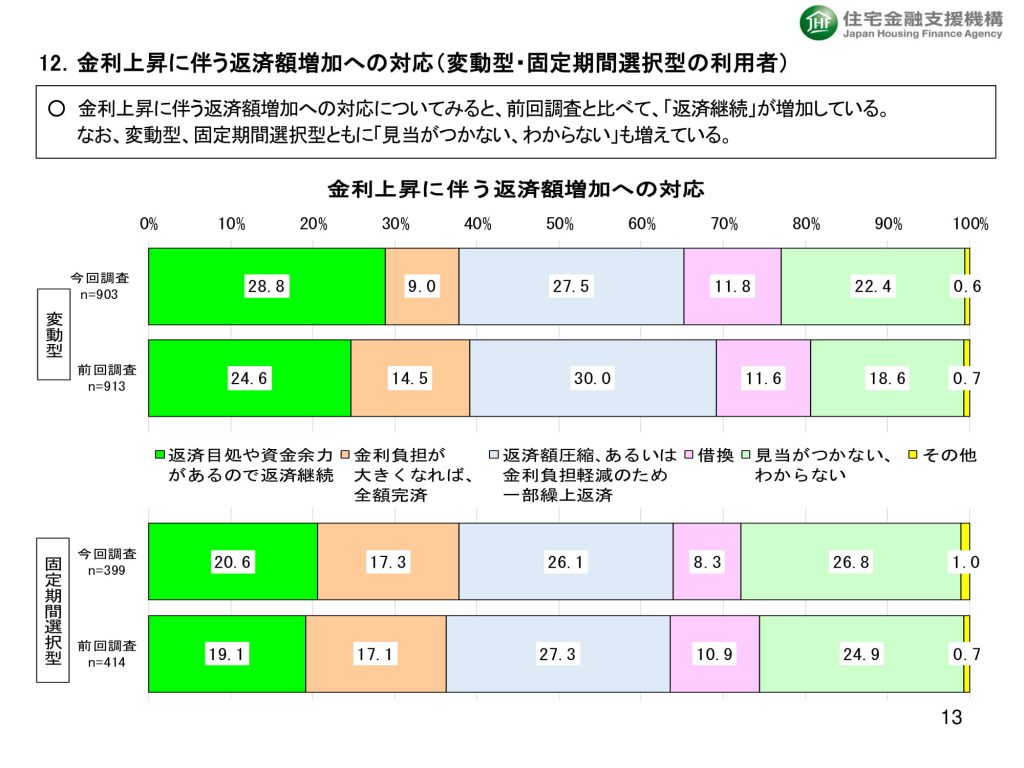

さらに、最も気になるのがこちら

出所:住宅金融支援機構の住宅ローン利用者調査(2020年5月調査)金利上昇に伴う返済額増加への対応(変動型・固定期間選択型の利用者)

金利上昇したら「見当がつかない」22.4% 「借換」11.6%もあるわけです。借換は健康状態やその時の状況により借り換え承認がされない可能性があります。大丈夫?と、考えちゃいます。

上昇したら金利負担の対応ができる人じゃなきゃ。住宅ローンは長期の返済です。低金利が続いてますが気になります。

住宅ローンも大きな買い物です。

住宅を購入することに頭がいっぱいで住宅ローンまで意識が行きにくいものです。しかし、住宅ローン選びは、家を購入する選択さえも左右する重要な買い物の一つなのです。このことを是非知ってほしいと願います。

ご一考いただけると幸甚です。

関連記事

2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン

2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン 2018年11月16日 好景気になった時の住宅ローン金利。上昇による破綻の流れ

2018年11月16日 好景気になった時の住宅ローン金利。上昇による破綻の流れ 2020年3月14日 住宅ローン「変動金利」「固定金利」選びは慎重に。

2020年3月14日 住宅ローン「変動金利」「固定金利」選びは慎重に。 2019年2月25日 住宅ローンの金利上昇しませんか?変動金利で大丈夫ですか?

2019年2月25日 住宅ローンの金利上昇しませんか?変動金利で大丈夫ですか?

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,336件のビュー離婚しそうな夫婦は家は買わない。...

8,431件のビュー住宅展示場のアンケートは記入すべきです!...

5,926件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,255件のビュー住宅購入時の資金計画書と見積書の違い。...

3,988件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。