広島の住宅購入相談はサンクティ

2018.11.16

好景気になった時の住宅ローン金利。上昇による破綻の流れ

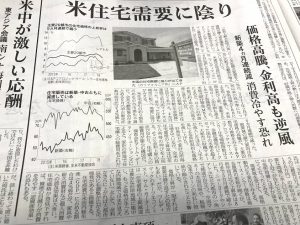

アメリカの住宅需要に陰り!

本日の日本経済新聞記事です。

記事を勝手に僕的要約

需要減の最大要因は住宅の高騰。好景気で所得は増えているが、住宅価格の上昇率は所得の伸びを上回る。

そこに金利上昇の負担が加わり。。。その金利は30年固定金利が4.94%とのこと。。。。

このことにより当然のように市場は縮小するって記事です。歴史は繰り返すわけです。

今から検討している人はこの現実を受け止めればいいだけです。日本的解釈で言えば、問題は購入済みの人です

景気が上昇して所得が伸びるのはうれしいけれど(願いかな。この先この国の未来は真っ暗。金利なんて上昇するはずがないと考えればこれから先の話はリスクでも何でもない)。。。所得の伸びよりも金利が上昇して支払いが増えてしまえば。。。

例えば、金利1%で3000万円借入して35年返済の方の場合、10年目に金利が4.95%へ上昇した場合

毎月の支払いは84,685円から⇒130,707年へ上昇します。

給与が上昇するから、ま!いっか!じゃなければ大ごとですよね。

その時、残債は2243万円。

今日の日経記事と同じような状況に陥れば不動産価格へも影響が及びます。下がります。それでなくても日本の中古住宅市場は建物価値は激減します。

2243万円以上で売れるでしょうか。売れない場合、その差額は自己資金で補うしかありません。

支払いが厳しく売却を検討する場合。自己資金で差額を埋めるなんてできっこないわけです。

厳しい暮らしを続けつづけるのか。。。無理なら、任意売却や競売といった文字。いわゆる住宅ローン破綻です。

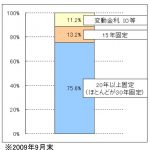

変動金利のリスクです。ちなみに固定金利なら、給与が上昇しても支払いは変わらない。経済成長による恩恵です。

今の低金利を享受するならもちろん変動金利。未来のリスクに備えるなら固定金利。

住宅ローンの金利選択は重要。ご自身でしっかり判断しなきゃです!

広島周辺でマイホームをご検討の皆様。また、お悩みを抱え他社の住宅相談カウンターへ行ったが解決できないという方。弊社は単に工務店やハウスメーカーを紹介するという企業ではありません。私は、ハウスメーカーの支店長として多くの経験を重ねてきました。その経験とスキルをもとに、お客様の立場でマイホーム購入を真剣にサポートします。そのために必要なコンサルティングを提供いたします。

お気軽にお問い合わせください。ホームページはこちらです。

関連記事

2020年3月14日 住宅ローン「変動金利」「固定金利」選びは慎重に。

2020年3月14日 住宅ローン「変動金利」「固定金利」選びは慎重に。 2021年1月26日 金利が低いのは住宅購入に追い風だが。。。

2021年1月26日 金利が低いのは住宅購入に追い風だが。。。 2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン

2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン 2019年2月25日 住宅ローンの金利上昇しませんか?変動金利で大丈夫ですか?

2019年2月25日 住宅ローンの金利上昇しませんか?変動金利で大丈夫ですか?

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,343件のビュー離婚しそうな夫婦は家は買わない。...

8,468件のビュー住宅展示場のアンケートは記入すべきです!...

5,938件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,282件のビュー住宅購入時の資金計画書と見積書の違い。...

4,000件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。