広島の住宅購入相談はサンクティ

2019.02.25

住宅ローンの金利上昇しませんか?変動金利で大丈夫ですか?

いつの時代も住宅を検討検討している人にとって、住宅ローン金利は最重要項目の一つです。昨年一時期はマイナス金利の導入で史上最低といわれた金利もトランプ相場の影響か?上昇気味でした。しかし、現在は世界経済の不透明感や政情不安からなのか10年物長期国債金利は再びマイナス圏内です。

金利について今後こうなる!なんて断言できません。しかし、マイナス金利以上に底があるとは思えません。今後の住宅ローン金利動向について、上昇することはあってもこれ以上下がることは考える必要無し!?ではないでしょうか。

目次

問題は何処まで上昇するかということです。

フラット35の平成31年2月金利は、返済期間が21年以上35年以下で、借入額が住宅の購入額の90%以下の場合、今月は最も低い金利が年1.31%。(フラット35sはこれより▲0.25%)

一方で三井住友信託銀行の変動金利プランの適用金利は年0.475です。

変動金利や短期固定金利を選択する理由は、「金利が上昇すれば、その時、ローンを組みかえる!」こんな理由ですか?。これまでは幸か不幸か金利は上昇することなく下がり続けました。なので、住宅ローンは、組換えの連続という時代の恩恵を受け続けることができたわけです。しかし、今後住宅ローンが上昇するとしたらどうなるでしょうか。上昇した時の金利は今の固定金利よりも高くなるのは必然です。病気になり団体信用生命に加入できないかもしれません。

あまりネガティブなことは書きたくはありませんが、

株が上がる下がるを確実に予想できる方はいません。同様に、マイナス金利を予想できていた人はほんの少数ではないかと思います。言いかえれば、これまでは、たまたま低金利の恩恵を受けることができたともいえませんか。

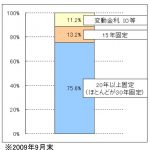

少し古いデーターですが参考にしてください、住宅金融支援機構による2015年民間住宅ローンの貸出動向調査結果 調査時期2015年9/8~10/30にちによると、住宅ローン新規貸出の金利タイプでは全体として54.7%が変動金利、2年、3年、5年という固定金利を加えると70%以上の方が利用されています。

流石に今は金利上昇のリスクを捉えている方が多いと創造したい僕がいます。一方で、長期の固定金利が充実してない地方銀行が、借り換えの際、お客様へ、どのような説明をしているのか不安はぬぐえません。

大切なことです。もう少し落とし込んでみます。

3000万円の借入と仮定し35年返済で返済します。金利1%であれば返済額は84,685円です。

年収400万円の収入であれば25.4%です。これが、金利3%に上昇すれば返済額は115,455円になります。

年収400万円の収入であれば34.6%%に上昇します。

金利上昇する時には、給与も上昇しているというご家庭であれば問題ありません。働いていない配偶者様がその時は働くというご家庭でも大きなお世話でしょう。仮に、このまま低金利が続くなら変動金利の方が支払いは低いわけです。

住宅ローンは長期の返済です。

金利が上昇しようが支払いアップは想定内という方にも大きなお世話話です。

一方で、見込んでいた収入が減ることや、借り換えるにも信用情報の変化により借りれない。健康面の不安から団体生命保険に加入できないことで借入できない等、都合のよいことばかりではありません。その証拠に、住宅ローンによる不幸は後を絶ちません。

また、現実的なところ、前述したように金利上昇すると、銀行審査そのものもリスクを捉え厳格になるような気がします。借りたくても借りれないという可能性もあるのではないでしょうか。

金利上昇気運が高まる今こそ、住宅ローンは慎重に選んでいただきたいものです。

住宅購入は非常に大きな買い物です。 ライフプランがきっと道標となるはずです。住宅購入における、ご不明点は、是非当社にご相談下さい。 広島市にある当社は、ファイナンシャルプランナーである私が購入者の立場から、住宅の選び方や注意点についてサポート致します。 ライフプランはもちろん、住宅ローンや資金計画などのご相談も承ります。 初回相談は無料ですので、お気軽にお問い合わせ下さい。

関連記事

2021年1月26日 金利が低いのは住宅購入に追い風だが。。。

2021年1月26日 金利が低いのは住宅購入に追い風だが。。。 2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン

2020年1月9日 緩んだ思考で選んじゃダメなのが住宅ローン 2017年9月16日 正しい住宅購入の頭金は ケースバイケースです(笑)

2017年9月16日 正しい住宅購入の頭金は ケースバイケースです(笑) 2017年5月26日 住宅金融支援機構様主催 フラット35説明会へ行ってきました。

2017年5月26日 住宅金融支援機構様主催 フラット35説明会へ行ってきました。

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,342件のビュー離婚しそうな夫婦は家は買わない。...

8,466件のビュー住宅展示場のアンケートは記入すべきです!...

5,938件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,280件のビュー住宅購入時の資金計画書と見積書の違い。...

3,998件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。