広島の住宅購入相談はサンクティ

2019.01.26

長生きリスクに負けない。人生を楽しむための暮らし。

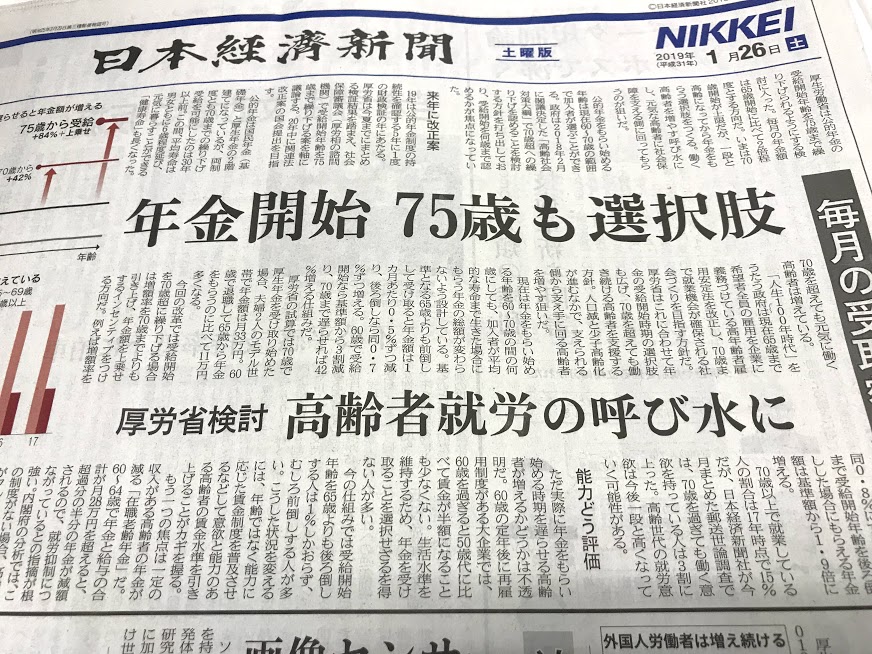

本日の日本経済新聞の一面を読んで、僕は超ポジティブな思考になりました。記事の詳細はこちら

僕なりに勝手に要約させていただくと

- ●現在、公的年金をもらい始める年齢は60~70歳の範囲。

- ●前提として、何歳からもらい始めるとしても加入者が平均的な寿命まで生きた場合のもらう年金総額は変わらない設計。

- ●その設計とは、

- ☑65歳より前倒しで受け取ると年金額は1か月あたり0.5%ずつ減る。⇒60歳で受給開始なら基準額から3割減る

- ☑65歳より後ろ倒しなら年金額は1か月あたり0.7%ずつ増える⇒70歳まで遅らせれば42%増える

- ●70歳超えに引き下げる場合、年金額を上乗せするインセンティブをつける方向。

- ☑例えば0.8%上乗せすると⇒75歳まで受給開始年齢を後ろ倒しした場合基準額から1.9倍に増える

目次

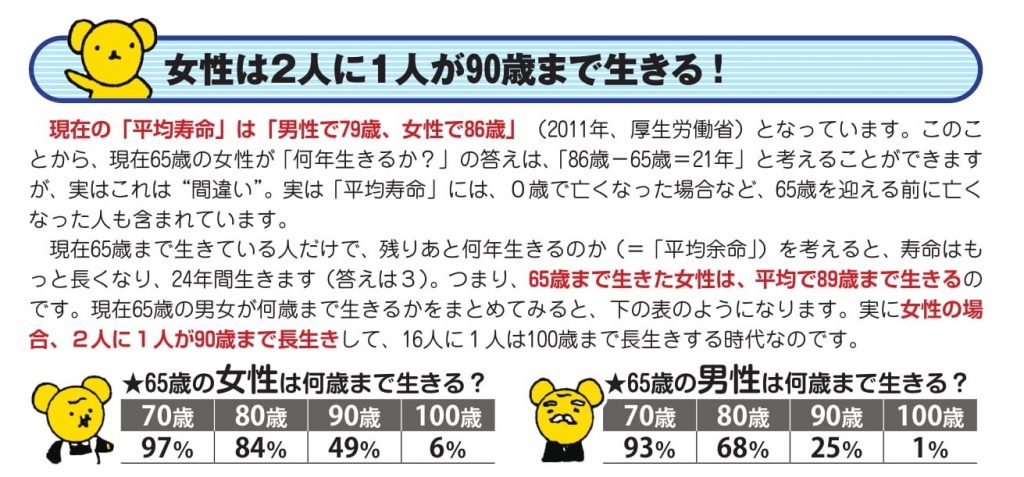

平均寿命

平均寿命とは0歳時の平均余命ですよ。詳しくは

60歳まで生きた人の平均余命は平均寿命より長いわけです。もっと言えば、

☑65歳の男性は25%の方が90歳まで生き

☑65歳の女性は49%の方が90歳まで生きるのです。

ワーク・アズ・プレイ

働けるうちは楽しく働くつもりの僕。100歳まで生きたい僕。は、75歳まで働き100歳まで増やしに増やした年金で余生を暮らそう!途中死ぬ。なんてネガティブなことは考えない。この記事を読んで感じました。(笑)

長生きリスクとしう言葉がある時代ですが、本来、長生きができるのはリスクとはとらえるべきじゃない。少なくとも、メリットに変えることこそが人生を楽しく生きることに違いないはずです。

そう考えると、楽しく働ける術を身に着け、健康でいれるよう努力しよう。そして、経済的な充実を図るために人生における定年は自分で決める。そのことで、この年金改革を味方につけよう!そう妄想がひろがったのでした。

こう考えた時、長期の住宅ローンとの付き合い方。暮らすマイホームあり方。また違った意味があるような気がします。変化の時代です。

マイホームを考えることは人生を考えること。人生を考えるにはお金は切り離せません。マイホーム購入前にライフプランで人生とマイホームの在り方を考えてみませんか?初回無料相談やってます。お気軽にお問いあわせください。ホームページはこちらです。

関連記事

2017年1月6日 2017年のキーワードは「夢みる」「楽しむ」「つながる」暮らし!

2017年1月6日 2017年のキーワードは「夢みる」「楽しむ」「つながる」暮らし! 2017年1月17日 平均余命から賢い住宅ローンの利用を考える。

2017年1月17日 平均余命から賢い住宅ローンの利用を考える。 2018年7月26日 住宅購入の検討前にライフプランを作成しましょう!

2018年7月26日 住宅購入の検討前にライフプランを作成しましょう! 2018年8月28日 不動産 事故物件ってどうなんでしょう?

2018年8月28日 不動産 事故物件ってどうなんでしょう?

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,326件のビュー離婚しそうな夫婦は家は買わない。...

8,370件のビュー住宅展示場のアンケートは記入すべきです!...

5,901件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,217件のビュー住宅購入時の資金計画書と見積書の違い。...

3,976件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | |||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。