広島の住宅購入相談はサンクティ

2019.03.10

マイホームを資産と考えなければ。。。という思考。

不動産は資産といいます。不動産投資ともいいます。間違いのない事実です。でもこの考え方はマイホームも同じなのでしょうか。。。確かに家賃を捨てるくらいならばいずれ自分のものになるのだから頑張るは正論です。資産です。もう少し深彫りして考えてみます。

目次

マイホームを資産と考える

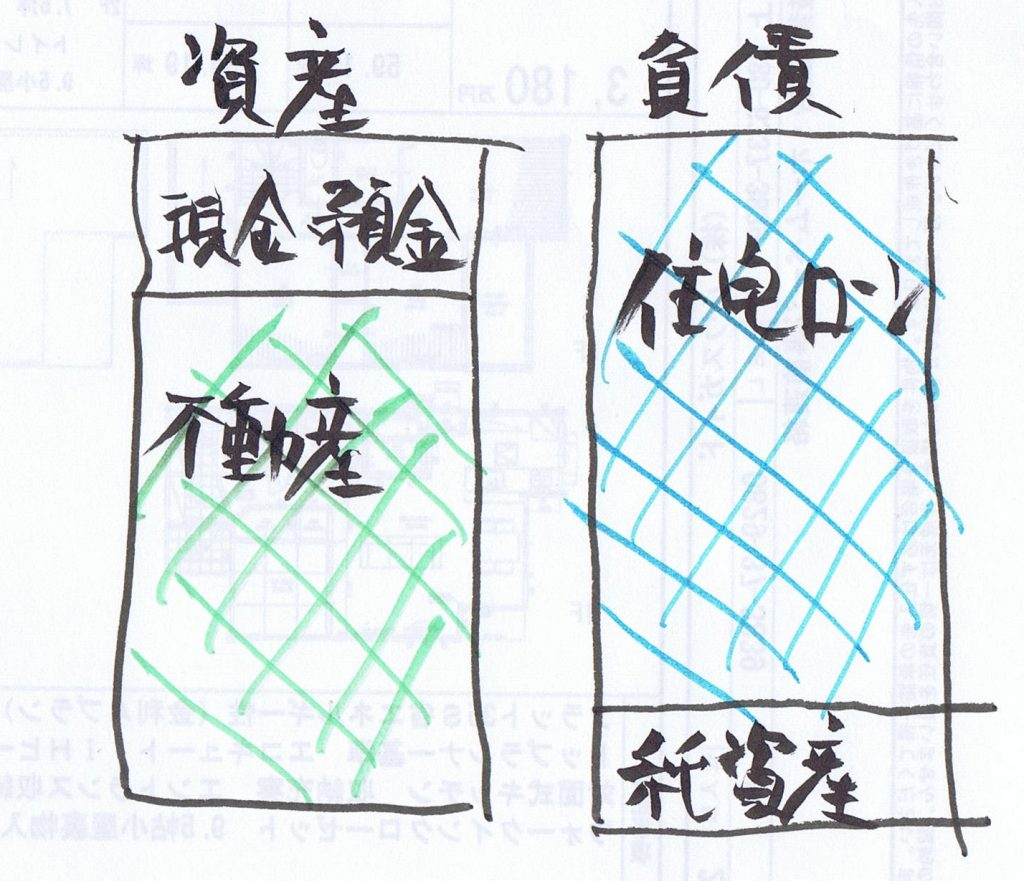

家計というバランスシートにおいて3000万円の不動産は3000万円として計上されます。家計から支出される住宅ローンが終了すれば3000万円の不動産はまぎれもなく資産です。↓↓大雑把にこんな感じ↓↓。

購入した時点の状態がこんな感じ。これが一部の地域のように不動産が上昇した状態で売却すれば、↓↓の赤字のように資産である不動産部分が増え、負債である住宅ローンは変わらないから純資産は増えるという図式。(実質)

![]()

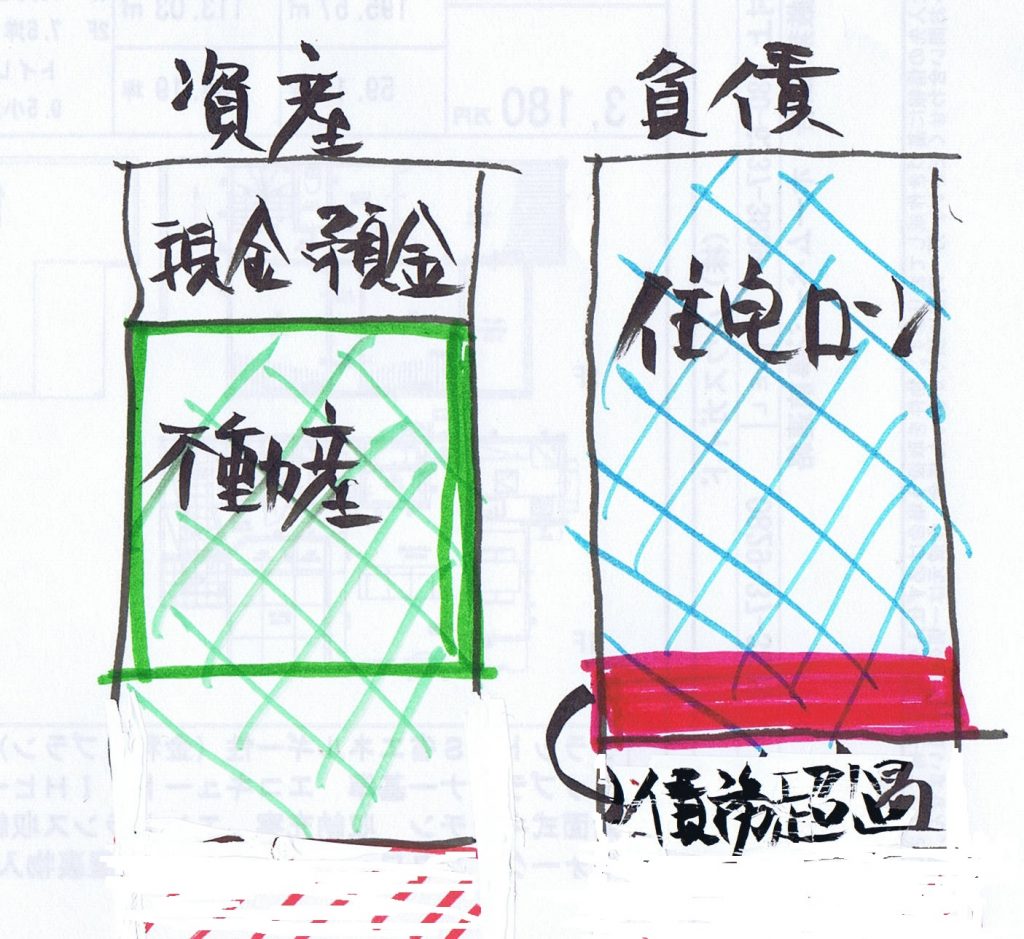

この逆に、不動産価格が下がれば↓↓のように資産である不動産も下がる。住宅ローンは変わらないのだから差額は債務超過となるわけです。(汚い図でごめんなさい)

よくいう100%ローンは危険だとか、マイホーム購入時にはしっかり自己資金を準備しましょうというのは、この債務超過になりやすいからというのが理由です。

僕はそんなことを思わない人です。むしろ、この理屈を理解していればそれは購入する方の自由であり、どう考えるのかという問題であると考えます。

ただし、ちょっとだけ問題だと感じることは

マイホーム=資産

この安易な考えのもと、ただただポジティブシンキング!これでは住宅ローン破綻の予備軍となりかねませんね。いつまでも不動産価格が上昇すると断言できませんからね。

マイホームを資産と考えなければ

僕はマイホームを資産と考えるよりも暮らしの容器であると考える人です。建築家のような表現ですが、家が快適でなければな人生そのものが楽しくないですよね。こんな思考ですから、賃貸でも快適に暮らせるならそれでいいじゃないかと考えます。

一方で、快適に暮らすため、自分の夢のために、老後は○○○な場所に住替える。このようなことを考える場合、自分の資産と暮らしとの追求に穴が開くようでは面白くないでしょ。

未来へ向けた夢があるなら資産価値としても一定の価値のある不動産であってほしいという思考です。(そんなこと考える必要もないほど会社が儲かって僕がリッチになれば問題ないのですが。。。)

終の住処として暮らすのであれば、上記の漫画のようなバランスになろうがなるまいが関係ありません。重要なことは、家計において住宅ローンが払えないような状況にならなければいいわけです。(ここでは面倒なので相続は考えない。)

賃貸住宅居住の方で黒字家計であれば現状は

家賃+貯金≧住宅ローン+固定資産税等+リフォーム積立金ー住宅ローン減税

こんな図式で成り立ちます。

何のためのマイホームですか?

一人暮らしのオッサンじゃあるまいし、家は寝に帰るだけという方は、そもそもこんなブログに辿り着きません。マイホームを真剣に考える途中の悩み迷い、より良い選択のお勉強中の方でしょう。

よく考えてみてください。資産形成をマイホームで形成する必要ありますか!マイホーム購入の目的は、きっと夢みる暮らしがあり、今よりも楽しい暮らしを望むからでしょ。資産価値を無視するなとは言いませんが、資産価値という言葉や表現に必要以上に目的を見失っている方が多い!そんなことを感じる今日この頃のブログです。ご一考いただけると幸いです。

弊社は広島市に所在する不動産FPコンサルティング事務所です。お客様の代理人としての立場を明確にし、正々堂々と率直にマイホーム購入へのコンサルティングをさせていただいております。当社のお客さまからは沢山のありがとうの声もいただいております。お気軽にご相談ください!

関連記事

2016年11月14日 マイホームを購入するほど重要な選択はない。

2016年11月14日 マイホームを購入するほど重要な選択はない。 2017年12月26日 コンパクトシティーの問題とマイホーム

2017年12月26日 コンパクトシティーの問題とマイホーム 2020年5月5日 新しい生活様式できっとマイホームは快適になる!

2020年5月5日 新しい生活様式できっとマイホームは快適になる! 2020年9月10日 広島にも必要だと思う。マンション管理届出制度

2020年9月10日 広島にも必要だと思う。マンション管理届出制度

プロフィール

| 名前 | 田中 法人 |

|---|---|

| 職業 | 広島の住宅購入サポート |

| 通称 | 三笑塾 塾長 |

| 住まい | 広島県 |

| 生年月日 | 1966年2月20日 |

| PR | 詳しくはこちら |

人気記事

住宅ローンをオーバーローンで利用した結末...

10,342件のビュー離婚しそうな夫婦は家は買わない。...

8,466件のビュー住宅展示場のアンケートは記入すべきです!...

5,938件のビュー既存住宅状況調査技術者講習へ行ってきました。...

5,280件のビュー住宅購入時の資金計画書と見積書の違い。...

3,998件のビュー

最近の投稿

カテゴリー

- お役立ち情報 (22)

- プライベートや独り言。 (43)

- プロと素人の違い (4)

- ホームインスペクション(住宅診断) (42)

- 事例 (9)

- ライフプラン(資金や住宅ローン) (72)

- 不動産コンサル (65)

- 中古住宅 (34)

- 住宅会社のお仕事 (56)

- 住宅購入によくある「何故?変でしょ?」の話 (45)

- 失敗しないために! (104)

- 家について妄想や独り言 (167)

- 想い (34)

- 読書・学び (85)

月別記事

- 2024年6月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (4)

- 2023年4月 (4)

- 2023年3月 (4)

- 2023年2月 (4)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年8月 (2)

- 2022年7月 (3)

- 2021年5月 (2)

- 2021年4月 (3)

- 2021年3月 (3)

- 2021年1月 (2)

- 2020年12月 (4)

- 2020年11月 (3)

- 2020年10月 (7)

- 2020年9月 (5)

- 2020年8月 (8)

- 2020年7月 (12)

- 2020年6月 (10)

- 2020年5月 (13)

- 2020年4月 (12)

- 2020年3月 (10)

- 2020年2月 (12)

- 2020年1月 (9)

- 2019年12月 (9)

- 2019年11月 (4)

- 2019年10月 (11)

- 2019年9月 (12)

- 2019年8月 (11)

- 2019年7月 (16)

- 2019年6月 (16)

- 2019年5月 (16)

- 2019年4月 (17)

- 2019年3月 (13)

- 2019年2月 (13)

- 2019年1月 (8)

- 2018年12月 (11)

- 2018年11月 (10)

- 2018年10月 (9)

- 2018年9月 (7)

- 2018年8月 (9)

- 2018年7月 (5)

- 2018年6月 (10)

- 2018年5月 (6)

- 2018年4月 (12)

- 2018年3月 (7)

- 2018年2月 (5)

- 2018年1月 (4)

- 2017年12月 (5)

- 2017年11月 (5)

- 2017年10月 (7)

- 2017年9月 (9)

- 2017年8月 (7)

- 2017年7月 (10)

- 2017年6月 (14)

- 2017年5月 (16)

- 2017年4月 (19)

- 2017年3月 (22)

- 2017年2月 (18)

- 2017年1月 (18)

- 2016年12月 (20)

- 2016年11月 (11)

- 2016年10月 (19)

- 2016年9月 (15)

- 2016年8月 (21)

- 2016年7月 (4)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 6月 | ||||||

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

お電話からのお問い合わせ

営業時間:10:00〜19:00 定休日:水曜日・第1、第3火曜日

メールでのお問い合わせ

お電話からの

お問い合わせの方

お電話からのお問い合わせの場合、電話がつながりにくい場合もあります。

その際は再度ご連絡いただくか、ご連絡先をお伝えください。 後からご連絡申し上げます。